第一部分 前言

SPD起源于美国,成熟于日本,2009年由南京鼓楼医院以药品业态率先引进国内,2013年在中国科学技术大学附属第一医院落地实践并成功应用,成为国内第一个医用耗材SPD项目。此后,SPD陆续在国内一线医院登场,进入以集配模式为主的萌芽阶段。2016年开始,在“耗材零加成”等医改政策背景下,SPD进入多种模式并行的快速发展时期。2019年起,在政策和市场的双重驱动下,SPD在我国渐趋成熟,进入以服务模式为主的规范化发展阶段。长三角地区是当前我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,其SPD发展情况和趋势在全国具有示范和引领作用。2023年是《公立医院高质量发展促进行动(2021—2025年)》落地执行的关键之年,以长三角地区为例探析SPD市场发展格局具有现实意义。

为医疗创新画像,为行业发展导航,本报告通过对长三角三省一市区域内二甲级医院、三级医院SPD建设情况的系统梳理,并通过政策环境、渗透率、模式选择、市场集中度、服务费率、百强医院引入率等维度的深入分析,探究长三角地区SPD发展特征和发展趋势,旨在描绘出长三角区域SPD市场格局,为全国其他地区SPD建设提供参考和借鉴。

基于政策环境、经济发展的先进性,作为医改先锋的长三角区域——“江浙沪皖”三省一市SPD发展势头持续向好。经实地走访调研,截至2023年9月,从医院数量维度统计,长三角地区904家二甲及以上医院中约236家引入SPD模式,渗透率达26%;从医用物资流量视角来看,长三角地区三级医院医疗器械流通总额约1255亿元,其中引入SPD的医院流通总额约占700亿元,渗透率接近56%。此外,综合整个长三角地区SPD实施情况,市场参与主体以国字号商业流通公司和头部第三方服务商为主。近三年来,长三角地区SPD密度不断加大,建设范围正从省市级大医院向县级医院蔓延,由卫健委主导的区域型项目势头兴起,长三角地区在推进SPD建设进程中走在全国前列。

第二部分 长三角地区SPD分析

根据《2022年中国卫生健康统计年鉴》显示,长三角地区二甲及以上医院共计904家。据笔者实地走访调研,并结合招投标网站数据统计,截至2023年9月,约236家医院已引入SPD模式。我们将基于医院数量及服务流量两个统计维度,对长三角地区的SPD整体情况进行分析。

一、长三角整体分析

1. SPD渗透率

基于渗透率分析,长三角地区二甲及以上医院SPD渗透率约为26%,其中上海最高,为34%(详见图1)。

图1 长三角地区SPD渗透率

2. 等级医院占比

长三角地区已开展SPD的二甲及以上医院中,三级医院占比78%,其中,三级甲等医院占比57%(详见图2)。

图2 长三角地区二甲及以上医院SPD等级医院占比

3. 模式选择

长三角地区SPD模式以商业公司服务模式与第三方服务模式为主。商业公司服务模式包括集配、混合和服务三种形式,主要以院内业务为目的开展SPD服务;第三方服务模式独立于医院和供应商之外,不参与业务,以服务医院、供应商为目的提供SPD运营服务。据统计,长三角地区有近65%的医院选择委托专业的第三方服务商运营SPD项目(详见图3)。

图3 长三角地区SPD商业模式统计

4. 竞争格局

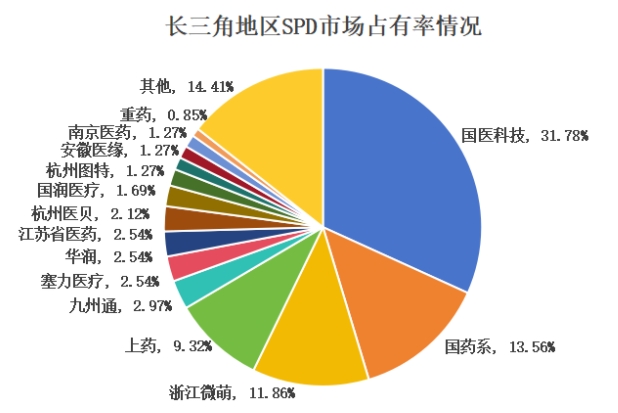

为方便统计,我们将国药控股、国药器械及其区域子公司合并统称为“国药系”,将江苏国衡医疗科技有限公司、中技国医(浙江)科技有限公司、合肥中技国医医疗科技有限公司以及安徽中技国医医疗科技有限公司所有项目合并考虑,简称为“国医科技”,重药、华润、上药统计数据均包含其区域子公司(下同)。据统计,长三角地区236家引入SPD管理模式的二甲及以上医院中,国医科技以32%的市占率排名第一,国药系以近14%的市占率排名第二,浙江微萌排名第三,市占率约为12%(市占率见图4、图5)。

图4 长三角地区SPD市场占有率情况

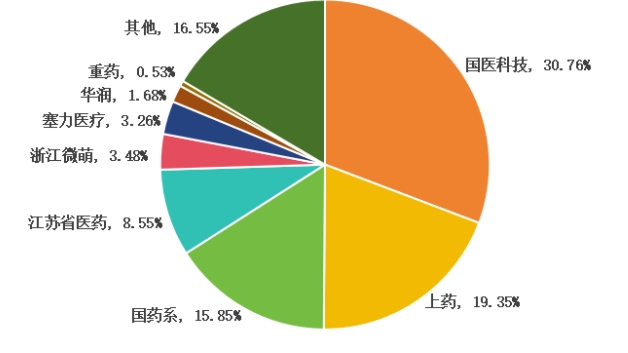

图5 流量视角下的长三角地区SPD竞争格局

二、长三角“三省一市”具体情况

长三角904家二甲及以上医疗机构中,约236家引入SPD模式。基于SPD服务医院数量统计维度,分别对长三角三省一市SPD引入情况与竞争格局进行分析。

(一)浙江省

1. 各地市SPD引入情况

浙江共有260家二甲及以上医疗机构,其中约74家引入SPD管理,渗透率约为28%。浙江省11个地市中,渗透率超过30%的有5个,其中绍兴市由卫健委统一招投标引入区域型SPD,渗透率高达86%;低于10%的地市仅有衢州市1个(详见图6)。

图6 浙江各地市SPD渗透率

2. 竞争格局

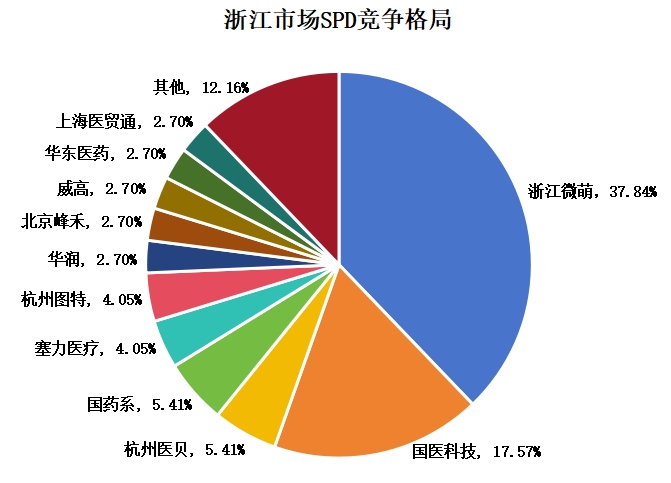

浙江省SPD参与主体众多,其中本地服务商浙江微萌市占率最高,达37.84%,在浙东地区竞争优势明显。国医科技以超过17%的市占率位居第二,服务对象以大三甲为主,如浙大一院、浙大二院、温附一、温附二等。杭州医贝、国药系以5%的市占率排名第三,在地市级医院中各有千秋(详见图7)。

图7 浙江市场SPD竞争格局

(二)江苏省

1. 各地市SPD引入情况

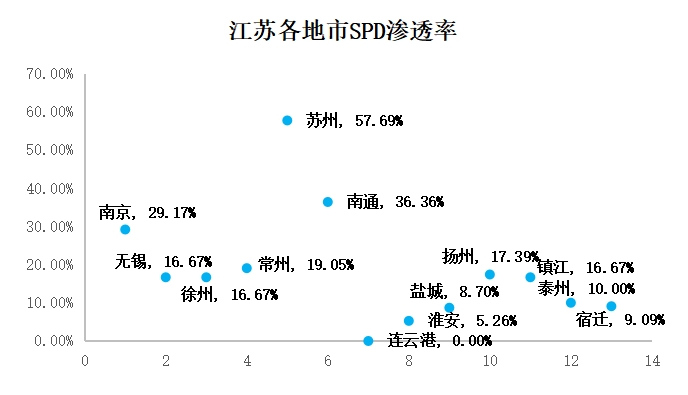

江苏共有291家二甲及以上医疗机构,约有61家引入SPD管理,渗透率约为21%。江苏省13个地市中,渗透率超过30%的有2个,其中苏州市的主要医院中,除苏大一外基本已引入SPD管理;渗透率低于10%的有4个,主要集中在苏北地区(详见图8)。

图8 江苏各地市SPD渗透率

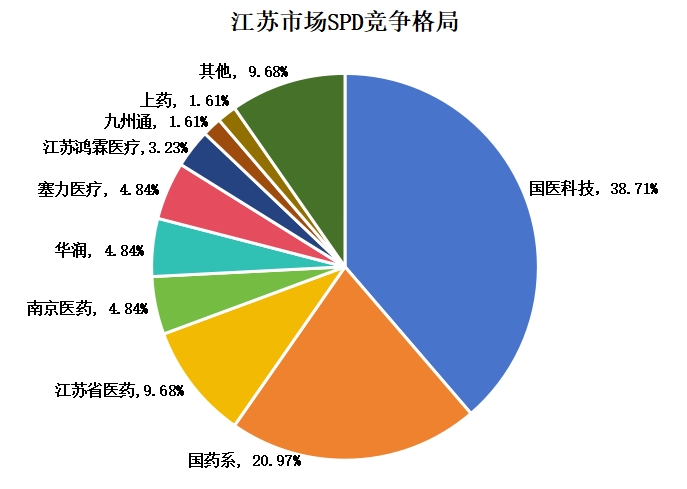

2. 竞争格局

江苏省SPD参与主体更加多样化,其中国医科技以近39%的市场占有率排名第一,区域子公司江苏国衡在苏州、常州等苏南地区占据较高市场份额。国药系SPD处于全国领头羊位置,在江苏区域以较大优势排名第二,市占率约21%。江苏省医药以近10%的市占率排名第三,其承接了南京鼓楼医院、江苏省人民医院、东南大学附属中大医院三家百强医院SPD运营服务(详见图9)。

图9 江苏市场SPD竞争格局

(三)安徽省

1. 各地市SPD引入情况

安徽省245家二甲及以上医疗机构中,约有64家引入SPD管理,渗透率约为26%。安徽省16个地市中,渗透率超过30%的有7个,其中阜阳市人口众多,基层医院体量较大,县级医院SPD渗透率全省第一;渗透率低于10%的地市有4个,城市规模较小,尚未引入SPD(详见图10)。

图10 安徽各地市SPD渗透率

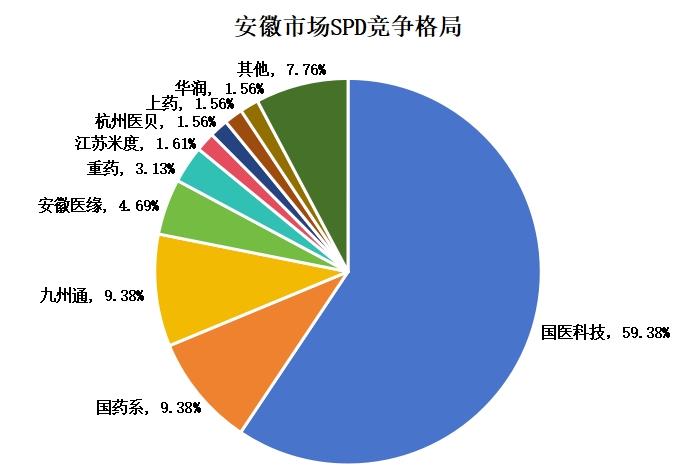

2. 竞争格局

安徽省呈现一超多强竞争格局,本地服务商国医科技市场占有率最高,达到60%。国药系、九州通市占率约为9%,并列第二。安徽医缘以近5%的市占率位居第三(详见图11)。

图11 安徽市场SPD竞争格局

(四)上海市

1. SPD引入情况

上海共有108家二甲及以上医疗机构,约有37家已引入SPD管理,渗透率约为34%,为长三角三省一市最高。

2. 竞争格局

上海市场SPD呈现一超多强竞争格局。其中,本地服务商上药以54%的市场占有率排名第一,服务上海市多家大型三甲医院。国药系市占率排名第二,约为24%。国润医疗市占率约10%,位居第三(详见图12)。

图12 上海市场SPD竞争格局

三、流量视角下的SPD竞争格局分析

SPD服务商的营收主要取决于客户医院每年药品、耗材采购额,简称为“流量”,因此笔者尝试基于三级医院流量视角分析长三角地区SPD竞争格局。通过统计三级医院2023年预算收入,按照大型医院25%耗占比、中小型医院20%耗占比进行统计,并由此作为SPD流量占比分析的数据来源。

据统计,长三角地区三级医院流量总额约1255亿元,其中引入SPD管理模式的医院流量约为700亿元。按流量视角统计,长三角地区三级医院渗透率接近56%。

(一)浙江省

浙江省三级医院总流量约为325亿元,SPD模式所覆盖的流量已超过56%。SPD服务商中,国医科技以52%的服务流量占比排名第一。本地服务商浙江微萌位列第二,占比约13%。塞力医疗排名第三,占比约9%(详见图13)。

图13 流量视角下的浙江市场SPD竞争格局

(二)江苏省

江苏省三级医院总流量约为424亿元,SPD模式所覆盖的流量超过62%。SPD服务商中,本地服务商江苏省医药以超过36%的服务流量占比排名第一。国医科技位列第二,占比约26%。国药系排名第三,占比约18%(详见图14)。

图14 流量视角下的江苏市场SPD竞争格局

(三)安徽省

安徽省三级医院总流量约为178亿元,SPD模式所覆盖的流量达到58%。SPD服务商中,国医科技服务流量占比约70%,排名第一。国药系以超过5%的占比位列第二,其他的服务商占比均少于5%(详见图15)。

图15 流量视角下的安徽市场SPD竞争格局

(四)上海市

上海市三级医院总流量约为320亿元,SPD模式所覆盖的流量已超过75%,为三省一市最高。SPD服务商中,本地服务商上药以近54%的服务流量占比排名第一。国药系位列第二,占比约30%。国润医疗占比接近11%,位居第三(详见图16)。

图16 流量视角下的上海市场SPD竞争格局

第三部分 长三角地区SPD市场十大特征

基于长三角地区二甲及以上医疗机构SPD多维度数据分析,本报告围绕SPD渗透率、模式选择、SPD收费费率 、市场集中度、政策环境、百强医院引入率、到期转换、城市间差异、龙头医院特征以及增长态势等方面,从多个视角立体展现长三角地区SPD市场特征。

一、长三角地区SPD渗透率高于全国平均值

据开源证券研究所统计,截至2022年末,全国SPD渗透率约为5.5%。而长三角地区三省一市二甲及以上医院SPD渗透率普遍在20%以上(详见图1),其中浙江、安徽渗透率高于25%,上海地区高于30%,这与长三角地区医院,特别是三级医院对SPD理念接受较早有关,整体引入速度快于全国其他地区。

二、第三方纯服务模式接受度更高

除上海外,其他三省医院更倾向于第三方纯服务模式,商业公司服务项目较少,且医院较为顾忌商业公司参与SPD带来的不公平竞争问题,这在浙江与安徽尤为明显,两地60%以上的SPD项目均采用第三方服务模式(详见图9、图11)。

三、SPD收费费率低于全国

长三角地区SPD收费费率明显低于全国其他地区。在可统计的234家医院样本中,除百强医院外,收费点数多数集中在1.5%—2.5%之间,超过3%的项目较少(详见图17、表1)。

图17 长三角地区各收费点数区间占比

表1 开源证券关于全国SPD收费点数的统计

四、市场集中度较高

基于流量视角下竞争格局分析,长三角三省一市SPD服务商呈现多强并立格局,往往本土企业更占据竞争优势。其中,浙江区域国医科技、浙江微萌合计市占率超过60%(见图13);江苏区域国医科技与江苏省医药合计市占率超过50%(见图14);安徽区域国医科技市占率超过60%(见图15);上海地区以上药与国药系为主,合计市占率超过80%(见图16)。

五、地方政策对SPD持支持或鼓励态度

长三角地区作为医改先锋区域,地方政府对于SPD多持支持或鼓励态度。2021年,安徽省卫健委发布《安徽省三级医院评审标准细则》,浙江省卫健委发布《省级公立医院药品和医疗耗材采购管理及使用情况专项审计调查结果整改情况公告》,提出通过SPD管理模式加强对医用耗材的监管和追溯。政策上的支持或要求也是促进长三角地区医疗机构快速引进SPD的重要原因之一(详见表2)。

表2 长三角地区SPD相关政策

六、百强医院SPD引入比率高于全国

长三角地区聚集了众多实力较强的百强医院共计31家,其中17家已引入SPD管理模式,引入比率超过50%。整体上长三角SPD这一指标领先于全国其他地区(详见表3,数据采自2022年复旦百强榜)。

表3 长三角地区百强医院榜单

七、SPD产品持续创新升级,引领全国发展

长三角地区作为我国最早引入医用物资SPD智慧管理模式的地区,得益于经济和政策的驱动与支持,SPD软硬件产品持续迭代升级。2018年,太仓市第一人民医院率先引入了医用耗材SPD三级库管理,开启了SPD精细化管理的崭新模式;2021年,智能物流机器人在安徽医科大学第一附属医院全面应用,开启无人值守智慧供应链管理模式;2022年,湖州市中心医院上线SPD智廉监管应用,为公权力监管提供有力抓手。与此同时,发票线上化管理、资质证照管理、骨科耗材管理、数据三级库、移动护理计费等功能陆续开发,并在长三角医院尤其是大三甲医院落地应用,在推动院内物资精细化管理的同时,也推动了SPD产品的持续创新和升级,引领全国SPD发展。

八、城市间分化明显

在三省中,可以明显看到部分对SPD接受度高的地市渗透率高于30%,而仍有部分地市的SPD渗透率低于10%,例如江苏地区呈现南高北低的特征(详见图7),而安徽地区则呈现北高南低的特征(详见图10)。

九、龙头医院先行,带动区域内SPD渗透率快速提升

例如江苏省南京鼓楼医院在2010年启动药品SPD建设,安徽中科大附一院(原安徽省立医院)于2014年启动耗材SPD建设,均属于国内较早一批,龙头医院的标杆效应带动区域内医院SPD渗透率快速提升。

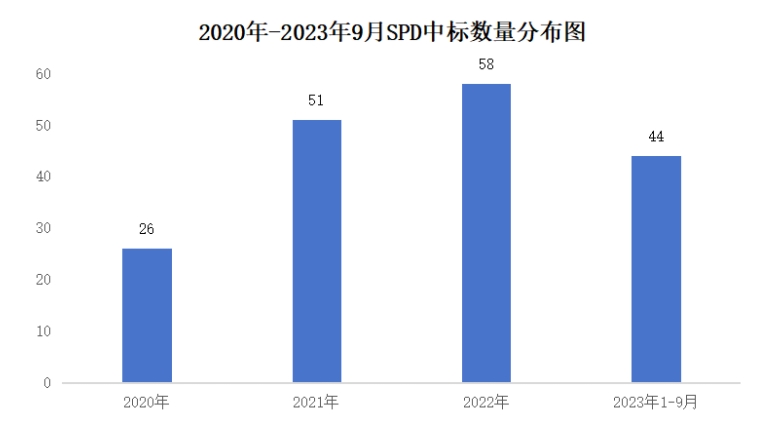

十、近三年保持高增长态势

据统计,长三角地区自2020年以来,SPD引入速度一直呈快速上升趋势(详见图18),并且从招标主体来看,正在从省市级大医院向县级医院蔓延,并有卫健委参与的区域型项目招标。2021年由绍兴市卫健委牵头将绍兴市6家主要医院组成的绍兴市级医院联合体的医用物资管理及物流配送进行打包外包,由浙江震元(国医科技合作企业)中标;2022年宁波市镇海区卫健委招标发布镇海区医用耗材精细化管理服务项目,由浙江微萌中标;2023年阜南县卫健委牵头招标,与沐阳药业(国医科技合作企业)合作,将阜南县5家主要医院以及乡镇卫生院的医用物资管理及物流配送进行打包外包。

图18 2020年—2023年9月SPD中标数量分布图

结语

近几年,我国 SPD 市场快速创新发展,呈百舸争流之势,尤以长三角地区最具代表性。在绩效国考、DRG 支付改革、医用耗材集采提速扩围等政策下,医院精细化管理、高质量发展需求空前高涨,SPD 也因此蓬勃发展。从长三角地区实际应用效果来看,引入 SPD 已经成为各级医疗机构的共识,对于合作主体的选择更倾向于独立专业的第三方服务商,而地方政策的鼓励加持则进一步推动了 SPD 持续发展。长三角地区 SPD 市场发展现状再次证明,SPD 在帮助医院精细化管理、推动医院高质量发展上大有可为。

更多资讯 敬请关注

“医药梦网”微信公众号

更多资讯 敬请关注

“药城”微信公众号

[免责声明]本网转载出于传递更多信息之目的,本站文章版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题(包括但不限于文字、图片、图表、著作权、商标权、为用户提供的商业信息等),请在30日内与本网联系,我们将在第一时间删除或更正!本站拥有对此声明的最终解释权。

京公网安备 11010802036726号

京公网安备 11010802036726号